猝死,重疾险到底能不能赔?

猝死,对于我们这一代人来说并不陌生。

连续加班、过度劳累、长期久坐、经常熬夜、饮酒过量,情绪激动这些都是非常典型的猝死诱因。

而仔细一想,这些无一不是当代年轻人的真实生活写照。

所以,很多人在买重疾险的时候,也会有个疑问:猝死,重疾险到底能不能赔?

对于这个问题,想要解答的通俗易懂,可以分为两部分来看:

01 重疾险保的是什么?

顾名思义,重疾险保的是重大疾病,但哪些疾病属于重大疾病呢?

早在去年的2月份,重疾新规即开始实施,其中明确规定了28种必保重疾,和保险合同约定的其他几十种甚至上百种重大疾病。也就是说,重疾险能保障的重大疾病由28种必保疾病和合同约定的其他疾病组成。

只有发生了保险合同约定的疾病,且达到保险合同中约定的疾病理赔状态,保险公司才有可能赔付。

那保险公司要怎么确定被保人是不是得了这样的重大疾病呢?这就需要医院的确诊证明,且确诊证明只能是保险公司认可的医疗机构出具的。

02 猝死在不在重疾险的保障范围内?

猝死,根据世界卫生组织的定义是:“平素身体健康或貌似健康的患者,在出乎意料的短时间(通常是6个小时)内,因自然疾病而突然死亡”。而在我国猝死的时间限度,目前一般指从开始发病(或病情突变)到死亡在24小时以内者。

猝死,其实主要就体现在“突然”上,即使发生症状时第一时间送往医院,由于其病因的复杂性,往往是很难确定具体是什么样的疾病导致患者身故的。

且在重疾险的条款规定中,更是没有将猝死单独作为一项重疾,所以,但从重疾险的重疾保障来说,猝死不属于重疾险的保障范围。

03 猝死,重疾险到底能不能赔?

前文说到,确诊重疾是需要保险公司认可的医院出具重疾确诊证明的,然而猝死本身很难确定具体原因,这两者之间就产生了冲突。一方面要重疾确诊证明,一方面很难确定猝死原因。

所以,尽管猝死可能是由于重疾险中的某一种重疾导致的,但由于没有持续多久就身故了,目前来看,不太容易得到保险公司的赔偿。

但是,如果是带有身故责任的重疾险,或者主险是人寿保险,附加险是重疾险,在这种情况下,如果猝死,保险是可以正常赔付的。

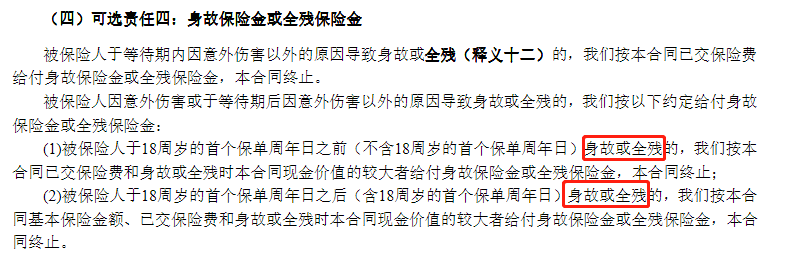

例如,可附加身故责任的达尔文6号重疾险,其保障内容中对于身故的赔付说明如下:

(达尔文6号重疾险条款截图)

而人寿保险的保障很简单,主要保障因为意外伤害事故或罹患疾病导致的身故和全残,猝死也是身故,通常都是可以赔的。

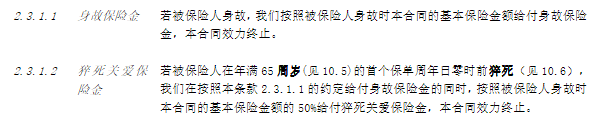

如擎天柱7号(珍藏版)定期寿险,对于身故责任的规定中就明确包含猝死保障,还包括猝死关爱保险金。

(擎天柱7号珍藏版定期寿险保险条款截图)

另外,需要注意的就是,尽管带身故的重疾险和人寿保险可以赔付猝死,但保险金的赔付标准可能不同,常见的有三种:赔基本保额、赔已交保费、赔保单当时的现金价值。

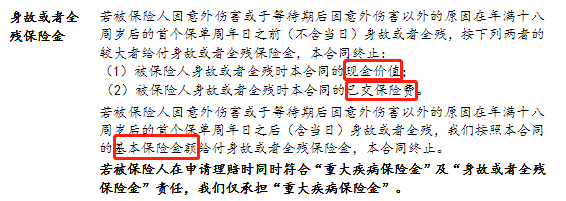

以超级玛丽6号重大疾病保险的身故/全残保险金为例:

(超级玛丽6号重大疾病保险保险条款截图)

简单地总结下:

如果投保的是含有身故责任的重疾险或人寿保险,猝死可以得到赔偿,赔偿的金额要以合同条款约定为准;

而如果投保的是不含身故责任的重疾险,猝死不太容易得到赔付,要视具体情况而定。

写在最后

对于猝死,除了提前配置保险以外,其实更应在日常生活中注意以下事项:

1、定期体检;

2、保持合理的作息和充足的睡眠,坚持运动,锻炼身体;

3、养成健康的饮食习惯,保持营养均衡,少吃高盐分、高脂肪的食物。

此外,保持平稳的情绪和积极乐观的心态也很重要,希望大家都有一个健康的身体。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号