315打假曝光!

一年一度的315

不出意外,仍然是声势浩荡

然后,你会发现身边

不及格的,原来那么多

甭管哪个行业

从食品、日用品到手机、商店

奥利傲、阿达达斯、康帅傅......

“假”的东西

只有你想象不到的,没有你见不到的

当然,除了以上这些

一眼能看得出来的“假”的东西

还有一些需要仔细分辨才能看出来的“假”

今天,咱们就来一起打一打保险里面的“假”

维护消费者权益

保险“正义”自然也不能缺席

01

划重点

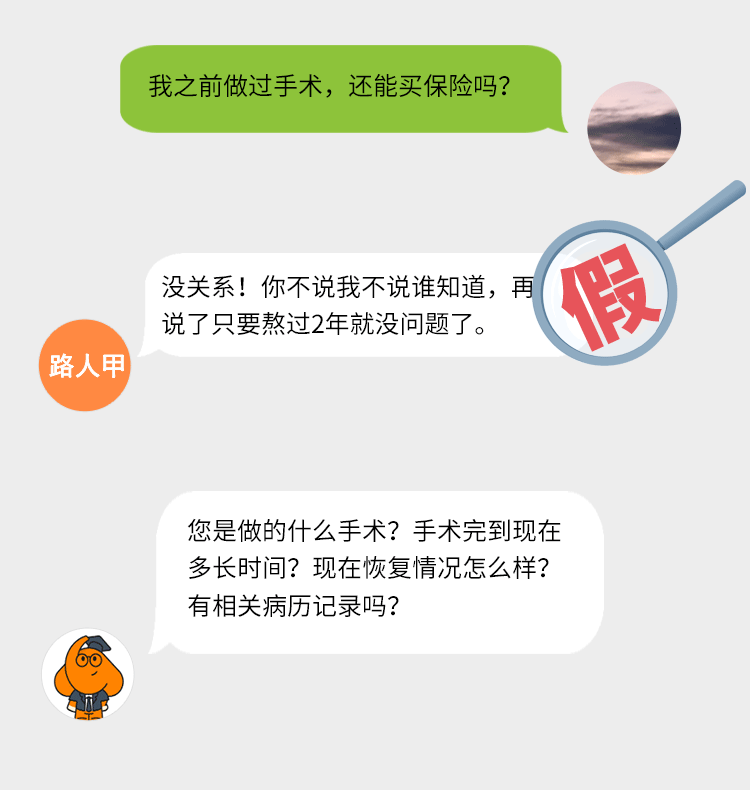

履行告知义务是投保人的法定义务,不得隐瞒。如果投保人没有如实告知,保险公司有权解除合同或拒赔!

至于“只要熬过2年”这个说法,是在利用保险的“两年不可抗辩条款”,错误引导消费者带病投保。

即使健康有异常也不要担心,根据实际情况去挑选核保宽松的保险产品即可。

02

划重点

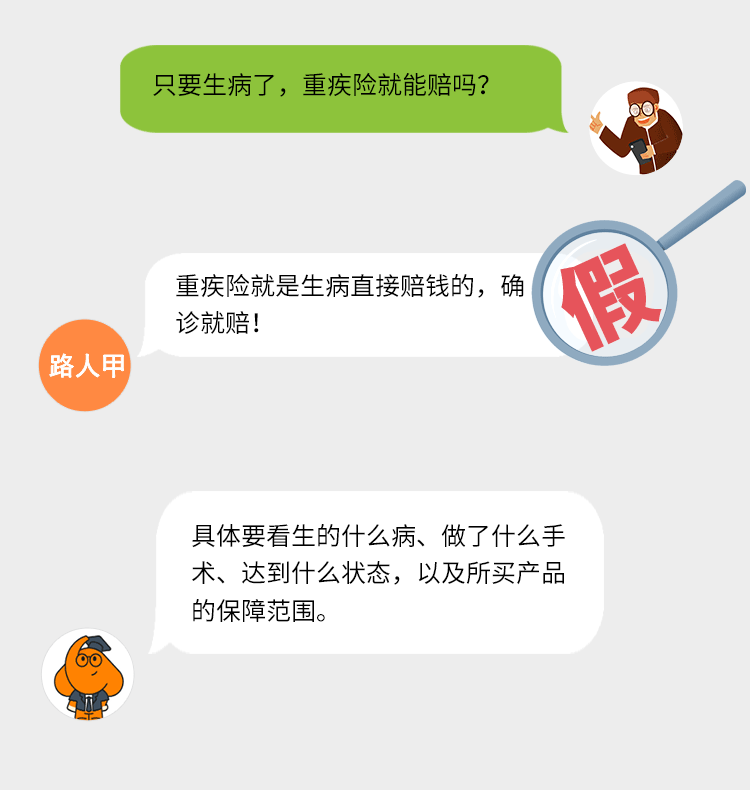

重疾险并不是只要生病了就能赔,它必须要看你生的病在不在你所购买的重疾险保障范围内、有没有达到约定的状态、是否做了约定手术,符合理赔条件后即可按照合同约定赔付,反之不赔。

03

划重点

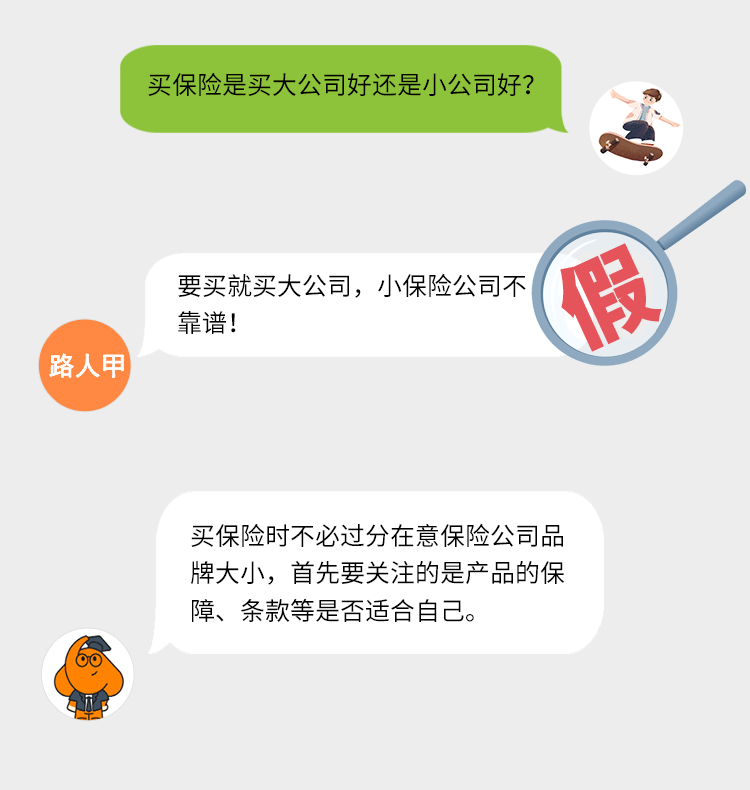

保险公司从开设到经营,每个环节都是在银保监会的严格监管下。开设时要求注册资本必须在2亿以上,经营时每个季度都要接受审核;就算倒闭了,保单也会由其他保险公司接手,理赔完全不受影响。

04

划重点

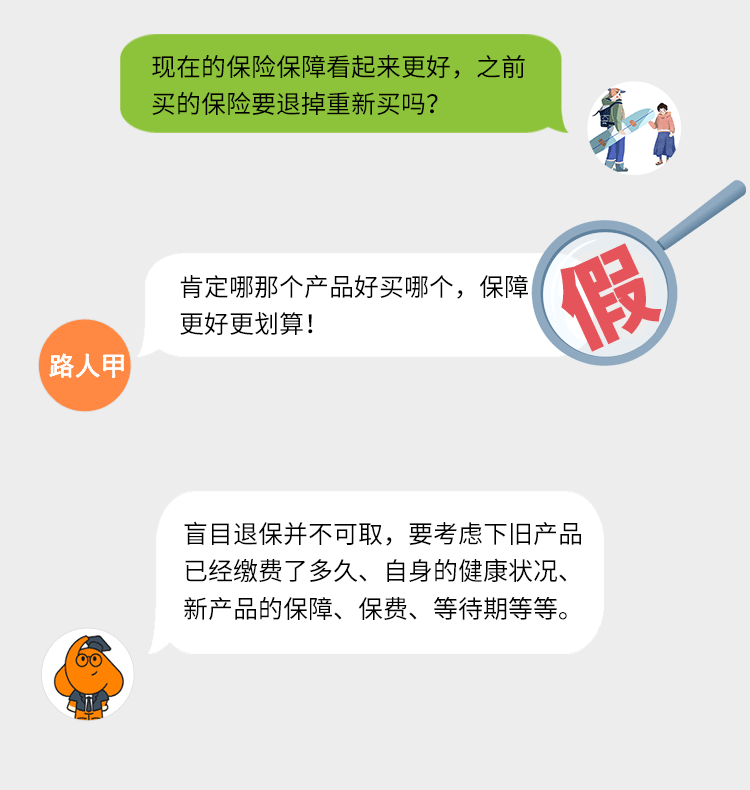

是否需要退掉旧产品,重新买新产品,要从以下几个方面考量:

如果是很早以前买的保险,再有几年就缴完费了,建议别退,因为这时候退保大概率损失一大笔钱,且当前的身体情况,不一定能顺利通过新产品的健康告知。

如果是刚买几年的产品,退保前要考虑是否能通过新产品的健康告知,新产品的等待期多久,这样才能在退掉旧产品时,立马接续保障,避免出现保障真空期。

除此之外,还要考虑退保重新买的产品,是否真的在保障很好的同时,也够划算。除去通货膨胀,我们可以参考公式:新产品要交的总保费≤旧产品剩下没交的保费+退保能返回的钱

简单举个例子:小明之前买了一款重疾险A产品,每年缴费8000元,一共需缴费20年,目前交了3年,退保能拿回2600元;他准备换一款新的重疾险B产品,每年需缴费4000元,需缴费30年。

那按照公式算一下:B产品总保费(12万)<旧A产品剩下没交的保费(13.6万)+退保能返的钱(0.26万)=13.86万,这时候小明退保就是划算的。

其实,一般来说,如果产品保障没有明显缺失,不建议盲目退保。我们没办法永远买到最好的保险产品,但可以买到那个时期,最适合自己的产品。

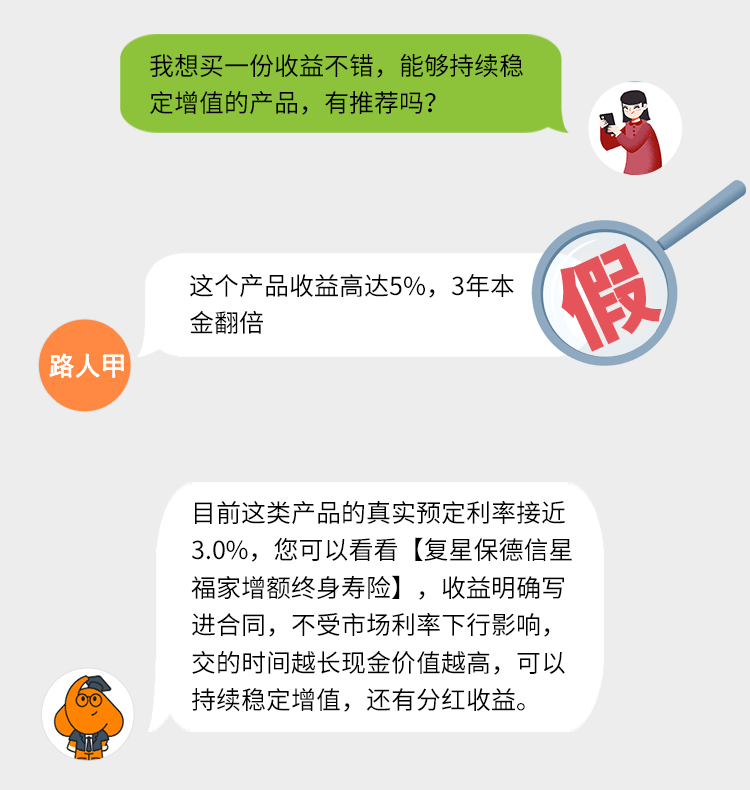

05

划重点

一般有收益、能稳定增值的产品都有演示利率、保底利率和结算利率3种。

-

演示利率用于销售时做利益演示,不负法律责任,可以忽略;

-

保底利率是明确写进合同的基准利率;

-

结算利率是实实在在拿到手的。

要以合同条款内的为准,千万别被演示利率冲昏了头脑!

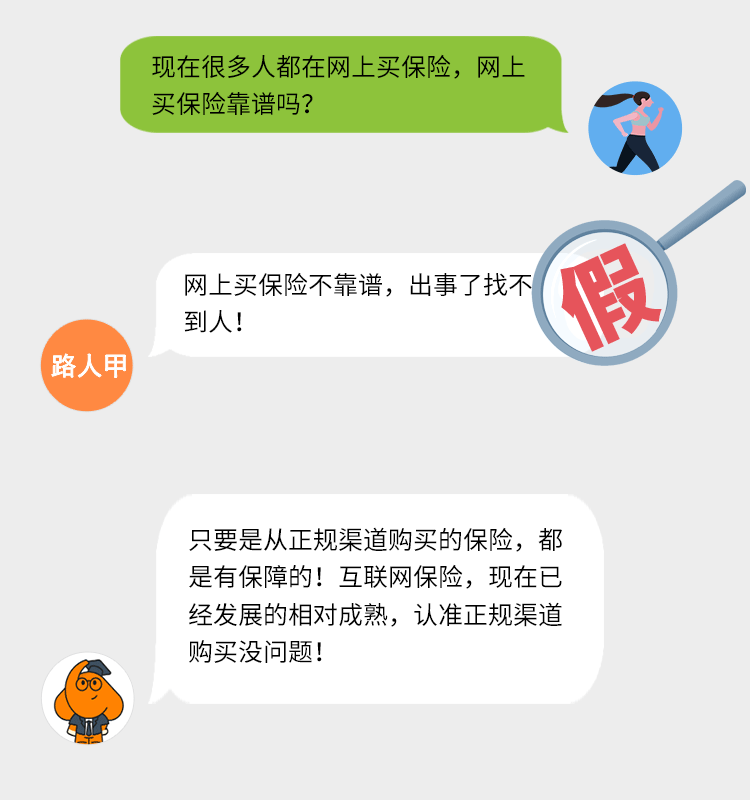

06

划重点

网上买和线下买的产品本质没什么区别,都是由保险公司承保,在银保监会备过案的,所以不管是线上还是线下买,都受到法律保护,只要符合合同要求,完全不用担心赔不了。

而且网上买保险信息透明、可选择性多、方便快捷,可以货比三家买到最适合自己的产品。

写在最后

要想在买保险的路上少踩“坑”,还是要多了解些相关知识,这样即使别人说得再天花乱坠,自己也会有自己的判断,不迷失方向。

当然,如果觉得麻烦,也可以直接点击预约1对1保险规划服务,找专业的人来帮你,根据家庭保障缺口,量身定制专属保险配置方案!

最后,一定要重视回访和犹豫期。因为保险公司电话回访有录音,可以看看是否存在诱导行为,发现产品不适合自己可以在犹豫期退保避免损失。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号