预算1000,怎么给孩子买保险?这份方案请收好

如何给孩子配置保险,是很多家长一直比较头疼的问题。

保障一步到位,价格太高;

价格在预算范围内,又担心保障会不足……

最近,正好有位朋友通过小新给自己的宝贝儿子配置了一套保险产品,小新就以这位朋友的保险方案为例,为大家介绍一份预算1000左右的儿童保险方案。

希望能通过这个案例,给大家一些参考。

投保案例

30岁的陆先生有一个2岁的儿子小佑,自己在私企上班年入20万元,妻子是一名家庭主妇,两人均已配置保险。家里有一套房,每月需要还贷6000元。

原先,陆先生是准备在孩子出生28天后就立刻为孩子配置商业保险的,但是由于孩子出生后卵圆孔未闭合,陆先生只为孩子配置了医保和意外险,健康险一直没有投保。

最近一次检查,小佑的卵圆孔已经自然闭合,而且彩超复查也没有任何问题,陆先生这才赶紧找到小新为儿子配置健康险和今年的意外险。

考虑到房贷、自己和妻子的保险费用、以及日常开销……他们给小佑买保险的预算大约在1000元左右。

保险方案

在了解了陆先生家庭情况,以及小佑的健康状况后,小新根据预算给出了以下投保方案:

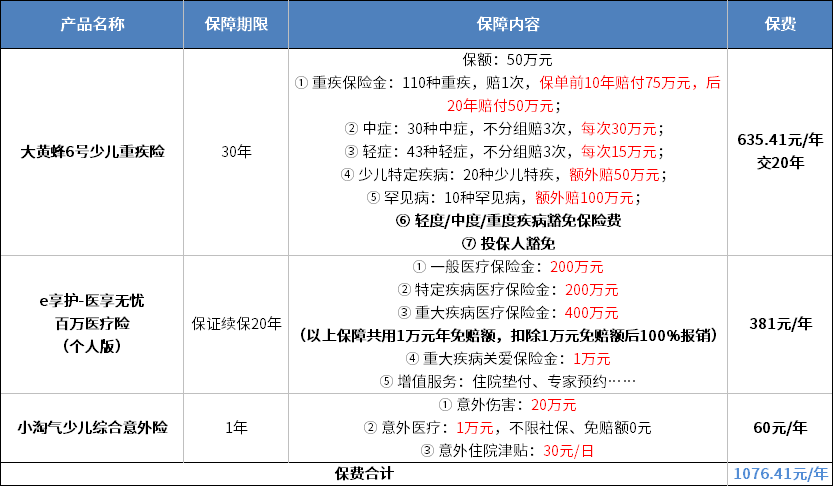

1、重疾险——大黄蜂6号少儿重疾险,保额50万,保30年,分20年缴费

大黄蜂6号少儿重疾险是目前非常热门的一款少儿重疾险,不仅基础保障全面,而且还提供重疾、特疾、罕见病额外赔付。

考虑到陆先生的妻子是一位家庭主妇,小新还建议附加了“投保人豁免责任”。如果陆先生罹患了合同约定的疾病,那么这份重疾险后续的保费就不需要再缴纳了。

2、百万医疗险——e享护-医享无忧百万医疗险(个人版),20年保障续保

e享护-医享无忧百万医疗险是一款不限社保,最高可赔800万,保证续保20年的百万医疗险。

不论是普通的疾病住院治疗,还是一些高端医疗技术,例如质子重离子治疗、免疫疗法等,只要是符合理赔条件的治疗,在扣除1万元免赔额后,都可以100%报销。

而且这款百万医疗险还支持家庭共同投保,如果陆先生和妻子、孩子都投保这款百万医疗险的家庭版,三人的保费都能享95折优惠;若家庭共同参与健康任务,最高还可以兑换次年8.5折费率优惠。

有了百万医疗险的保障,不仅可以在孩子生病住院时给孩子提供更好的医疗条件,也能极大减轻家庭的经济负担。

3、意外险——小淘气少儿综合意外险

小淘气少儿综合意外险是一款意外覆盖全面的产品。

除了意外身故/伤残保障外,这款产品的意外医疗也是真材实料:不仅不限社保用药,还没有免赔额,社保报销后报销比例也达到了90%。

另外还有30元/日的意外津贴,累计最高能赔付180天。

对于一个好奇心极高的2岁小朋友来说,一份简单的意外险保障,着实能让爸爸妈妈在经济方面省不少心。

三份保险配置下来,保费合计为1076.41元/年,符合陆先生的要求。

如果您也希望获得一份专属保险配置方案,可以点击【1对1保险规划师】免费预约定制。

这份方案的不足

虽然这份保障符合了陆先生的要求,不过这份保险配置方案并不是一份“完美的保险方案”:

首先是重疾险的保障期间较短。不过在预算有限的情况下,小新还是会建议各位爸爸妈妈可以在提高保额的情况下,适当缩短保障期限。

30年的保障虽然不长,但也足够陪伴孩子长大。等到家庭经济富足,或孩子长大以后可以再投保终身重疾险作为弥补。

另外,陆先生一家如果未来经济条件富足了,那么在为孩子配置了充足的健康保障后,小新也会建议他在能力范围内为儿子准备一份教育年金,为孩子未来提供更多的经济支撑。

最 后

不论是给自己买保险,还是给孩子买保险,都需要根据家庭、个人的实际情况进行配置。

购买了保险之后,也需要定期对保单进行检查,根据家庭情况的变化进行调整。

所以照搬照抄别人家孩子的保险方案,基本上买来的都不会是最适合自家娃的产品。

如果各位爸爸妈妈也在焦虑如何给孩子买保险,可以点击点击【1对1保险规划师】免费预约,制定适合自家娃的保险计划。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号