长按识别小程序码进入

意外大事件在新闻中频频出现,多数人会将意外保险作为人生的第1份保险

保险定义:外来的、突发的、非本意的、非疾病的、客观事件

比如:交通事故、跌倒坠落、烧烫伤、运动拉伤、高空坠物、溺水、中毒、动物抓咬、自然灾害等

总结:

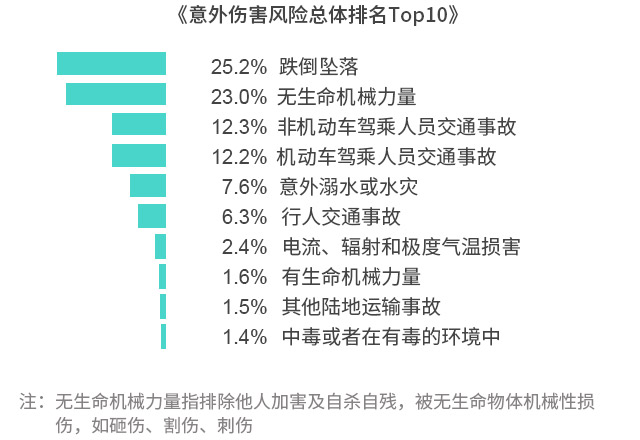

1、从大类看,交通类事故占比近33%,排名第一,我们在意外险选购时,要注重交通意外的保障;

2、从细分看,跌倒坠落作为首位意外伤害风险原因,是人人都需要注意的风险事项;另驾乘一族、机械制造业、运输业需尤其重视意外险的补充。

总结:

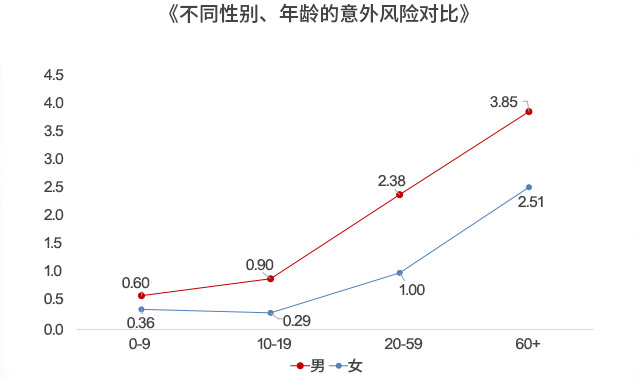

1、意外伤害风险大致呈现随年龄段增长而上升的趋势,关注自身意外保障的同时,也要注重父母的意外保障。

2、男性的意外伤害风险高于女性,总体约为女性的1.3倍,男性作为重要的家庭经济支柱之一,意外保障不可或缺。

数据来源:中保协-中国保险人群意外伤害风险研究报告-41家保险公司理赔件

意外险基本没有健康问卷,购买要求宽松,一般购买1年期产品即可,不要担心日后因健康问题买不上的问题。意外险价格便宜,杠杆高,大部分人会作为人生的第1份保险。

作为家庭经济结构中的重要角色,压力山大。挑选注重高保额,才能撑起必要的家庭责任,比如房贷,子女开支等。简单计算年支出,所选保额可支撑3~5年家庭开支为佳。一般建议30万~100万,可更高。多份意外险,意外伤害保额可叠加给付。

由于各行各业的职业风险,有高有低,保险公司在产品上会有所区分,挑选产品时注意产品是否适合我们的职业,我们一般都属于中低风险。

中低风险:1~4类,坐办公室人群/外出办事人员/一般无业人员/体力劳动者等,如政企内勤,业务员,家庭主妇,客运司机,农牧业工人,室内装潢工等

高风险:5~6类,建筑工程、运输、机械制造等高危行业的操作人员,如工程车司机、建筑安装工、电焊工、货车司机、操作工、消防员等

父母作为意外风险的高发人群,意外摔伤、跌倒比较常见。且意外险投保宽松,健康要求低,是大部分父母都能买上的保障。考虑到父母不需要承担过多的家庭责任,选购保障时,重点关注意外导致的医疗保障,比如医疗报销金、住院津贴等。

据全国流行病学调查显示,50岁以上人群,每5位女性就有1位有骨质疏松症,而男性是每7位有1位。骨质疏松症在受到轻微磕碰下,也有导致严重骨折的可能。对于老龄父母,骨折保障价值高。

孩子活波好动,打闹磕碰、摔倒跌伤等意外事故最为常见。孩子与老人一样,挑选时都需注重医疗保障,可报销因各种意外导致的医疗费。

国家监管为了保护未成年人,对未成年人在各家保险公司的身故保险金总额(不含航空意外)有明确规定,0~9周岁,不超过20万元,10~17周岁,不超过50万。高于限额部分无法获赔。