买重疾险带身故保障,“亏了”还是“赚了”

重疾险带身故保障是什么意思呢?

很简单,先举个例子说明:

小周投保了一份带身故赔付责任的重疾险,可以保障123种重疾,保额30万。在保险期间内,小周不幸因为123种保障范围外的疾病身故了,那么小周投保的含身故保障的重疾险还可以赔付30万。

若是小周买的重疾险没有身故赔付责任,在上述情况下,保险公司是不赔钱的,因为没有患合同约定的重疾,不属于保险责任范畴。

但是,我们都知道,重疾一旦附带身故责任,保费也会贵不少。不加吧担心以后后悔,加了吧又要多交一笔钱,还不知道值不值......

01 重疾不带身故,到期不出险保费能不能退?

有不少人认为:人一辈子不一定会得大病,但终有一死。

所以,在买重疾险时会选择带有身故保障,这样即使患病达不到重疾,身故也能赔一笔钱。

但实际上,有个很容易被忽略的事实就是:不带身故的重疾险,在有现金价值的前提下,就算到期不出险也可以通过退保拿回一笔钱。

保险法的第四十七条明确规定:

“投保人解除合同的,保险人应当自收到解除合同通知之日起三十日内,按照合同约定退还保险单的现金价值。”

所以,即使投保的是消费型重疾险,没有包含身故保障,只要保单有现金价值,被保人不幸身故,投保人是可以通过退保拿回一笔钱的。

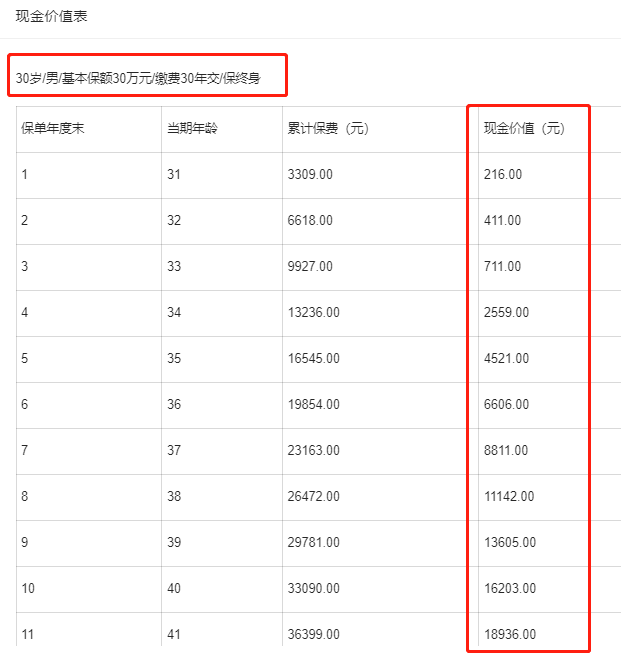

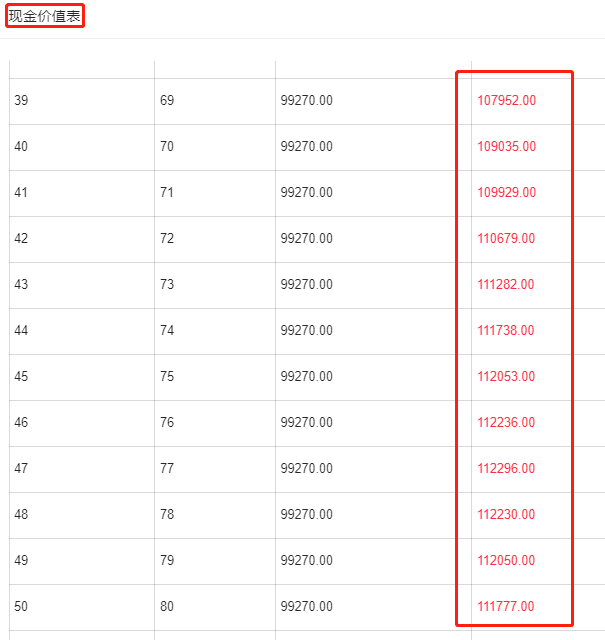

市面上不带身故,有现金价值的重疾险产品很多,如能保终身的达尔文6号重大疾病保险,在保单年度的绝大部分时间里,选择退保都可以拿到一笔钱。

达尔文6号重疾险现金价值部分截图

02 重疾带身故,选择赔保额还是保费更划算?

重疾要是带身故,赔保费还是基本保额更划算?这里我们先来看看市面上的重疾险对身故都是怎么赔的:

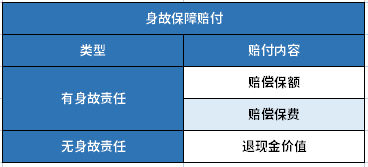

身故赔保额:如果不幸身故,保额多少就赔多少,比如买了30万保额,就赔偿30万。

身故赔保费:要是不幸身故,可以拿回已交保费,比如每年保费6000元,20年交,在这之后身故,能赔12万。

身故退现金价值:对于不含身故的纯消费型重疾险,如果保单有现金价值,可以在被保人身故后申请退保,拿回现金价值。

那赔保额和保费有什么区别呢?

重疾险中的赔保额和赔保费的根本区别就在于保险公司赔付被保险人的金额。单就这一点来看,购买的重疾险返还保额相对于返还保费要好一些。另外,在相同保障的前提下,身故赔保额往往大于所交保费。

但是,身故赔保额也有2点不足:

1、重疾和身故只能赔一个:

附加身故责任的重疾险,虽然重疾和身故都可以保障,但两者是共用保额的,只要赔了其中一项,另一项责任即失效。

例如,小周投保了一份重疾险,在保障期间内查出了合同保障的重疾,治疗没多久就去世了,在这种情况下,如果理赔重疾,身故就不赔了。

2、其他保障相同,附加身故保障,保费会增多

在其他保障不变的情况下,如果选择附加身故保障,保费一般都会贵不少,不太适合预算有限的家庭。

03 重疾不带身故+定寿>带身故的重疾?

说了这么多,大家对重疾中的身故责任应该已经有所了解了,相信很多人也想到了另一种方案,那就是重疾不加身故责任,再另外买份定期寿险,这样会不会更划算呢?

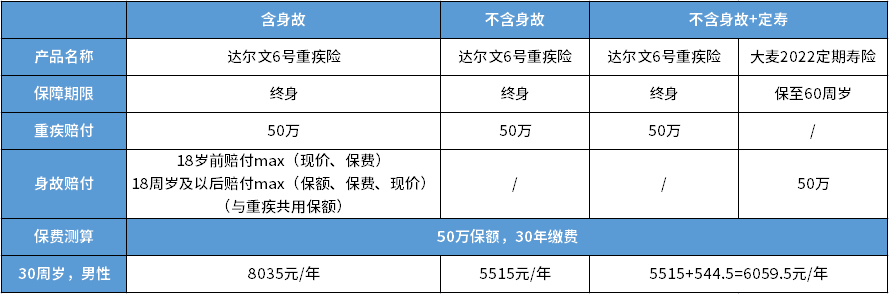

我们先来看下重疾险附加身故,和重疾险不加身故+定寿的差别,以达尔文6号重疾险和大麦2022定期寿险为例:

从表格中可以看出,保费最高的是重疾含身故责任的方案,比其他两种方案一年要高出2000元左右,而重疾不加身故+定寿似乎是最划算的方案,不足之处就在于定寿只能保障至60周岁。

那重疾附加身故,和重疾不加身故+定寿,这二者该怎么选择?

其实,这就要综合保费预算和个人保障观念来看了。

1、预算不足时,重疾险肯定是选择消费型产品,以做足保额为目标,可以不附加身故保障,另外买一份定期寿险,保障至60/70周岁。既能完善保障,也能节约保费。

2、预算充足时,还是首选重疾险附加身故保终身,一方面一定可以出险获得赔偿,另一方面克服了定期寿险只能保障约定年限的不足,毕竟年纪越大,患病、身故的可能性越大。

写在最后

重疾险的责任是丰富而复杂的,除了身故责任,还有恶性肿瘤二次赔、心脑血管疾病多次赔、少儿特疾保障等要不要附加的问题。

但买保险,其实并没有标准答案,归根结底还是要看自己的保障需求、经济预算,选到合适的产品才是对自己最好的保障。

希望今天的分享能给大家带来一些帮助和思考,觉得有用的小伙伴,欢迎转发给有需要的朋友。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号